界面新闻记者 | 戴晶晶

“2030年中国电力系统的灵活性需求是2022年的三倍以上,所以市场建设也应该与时俱进。灵活性需求的增加,主要是由于光伏的大面积并网以及其‘昼发夜停’的特性。”

11月28日,国际能源署(IEA)在中国发布《满足2030年中国电力系统灵活性需求:“十五五”规划电力市场政策工具箱》(下称《报告》),IEA可再生能源融合与电力安全部主任HEVIA-KOCH Pablo在介绍《报告》时作出上述表述。

灵活性需求是指电力系统对于变化的负荷需求和可再生能源波动的响应能力,灵活性资源主要包括源侧、网侧、荷侧和储侧四个方面,涉及火电、抽水蓄能、新型储能、虚拟电厂、需求侧响应等。

中国可再生能源正在高速发展,推高系统性灵活性需求。截至今年10月底,中国太阳能发电装机容量约7.9亿千瓦,同比增长48%;风电装机容量约4.9亿千瓦,同比增长20.3%。

《报告》预测,2022-2030年,可变可再生能源(VRE)发电量将比需求增长得更快。但为了成功利用这些资源,需要采取多种措施来增强系统的灵活性,以应对其波动性并控制弃风弃光现象。

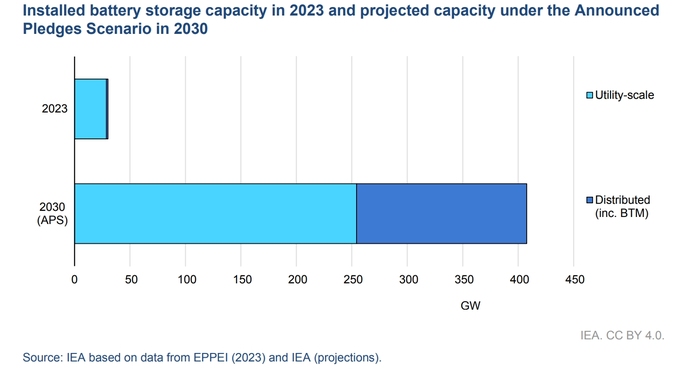

IEA认为,到2030年,中国58%的灵活性需求,可以通过水电、电池储能和需求响应等非化石能源资源来满足。其中,需求响应届时可以满足中国短期灵活性需求的22%;电池储能以其比抽水蓄能更快速的响应速度成为了能提供短期灵活性的重要资源,到2030年已宣布承诺情景(APS)电池储能规模超过了400 GW。

《报告》分析称,现货市场正在飞速发展,这是中国增强系统灵活性的核心。但缺乏有效的市场机制和价格信号、新兴玩家市场准入受限、政策框架碎片化、地方保护主义等关键障碍,限制了更好地利用和发展灵活性资源。IEA强调,释放需求侧灵活性需要消除现有的市场障碍,例如降低聚合商的准入限制以及使大用户充分暴露在现货市场价格下。

电力现货市场、中长期市场和辅助服务市场为电力市场的基本功能模块。按时间划分,将日以上的交易称为电力中长期交易,将日前及日以内的交易称为电力现货交易。

今年10月15日,中国省间电力现货市场转入正式运行。此前,山西省、广东省、山东省和甘肃省的省内电力现货市场已先后转正。

会上,多位嘉宾交流了推进电力市场机制的重要性和难点。清华大学能源互联网创新研究院能源治理中心副主任戴璟表示,当前在电力市场方面最大的挑战是打破省间壁垒,涉及交易机制和思想观念两方面问题。

“现有的省间中长期电量交易机制偏物理执行,分时电量是提前确定的,执行过程中缺乏灵活性,导致系统的优化和灵活性提高受限。”戴璟同时指出,当前普遍认为通过固定省间电量计划可以保证跨省电力的顺利调配,但随着可再生能源电量提高,不确定性正在增加。

国网能源研究院副院长王耀华在当日会上介绍,“十四五”期间,中国用电需求快速增长,电力弹性系数年均保持在1.3以上;用电负荷年均增量约8000万千瓦,相当于整个德国的负荷水平。从复合增长速度看,“十五五”期间,预计中国用电负荷每年将增长1亿千瓦,每年大约增加6000亿千瓦时用电量。

“电网要继续突破大规模资源跨区配置,包括大电网的平衡稳定运行,以及配电网对于分布式能源接入协同的技术进行突破。”王耀华称。

国家电投经济技术研究院副院长裴善鹏指出,中国北方地区风光资源丰富、水资源不足,系统调节依赖煤电。由于冬季供暖需求大,以往煤电承担保供责任,且政府规定标杆电价,灵活调节能力薄弱,造成弃风弃光现象。通过市场化机制,煤电厂能够根据供需关系和电价变化自发调节发电量,并有动力做灵活性改造,从而减少了对传统调度的依赖。

裴善鹏表示,与北方不同,南方地区的风光资源较为稀缺,水电资源丰富,冬季也没有供暖季,煤电可较为灵活调节。因此,南方的电力系统较少依赖市场化机制进行调节,现阶段市场机制的推动力不如北方强。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论