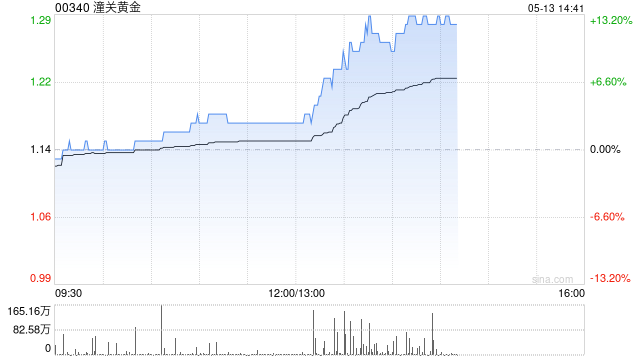

国际金价止跌反弹 港股黄金股午后走强 潼关黄金涨超13%

- 科技智能

- 2025-05-13 14:44:11

- 27

- 更新:2025-05-13 14:44:11

5月13日消息,港股黄金股午后走强,截至发稿,潼关黄金涨超13%,赤峰黄金涨超6%,集海资源、灵宝黄金涨超5%,山东黄金涨近5%。

消息面上,5月13日,国际金价止跌反弹,现货黄金向上触及3250美元,日内上涨0.67%。

中金指出,展望年内,该行认为黄金价格合理中枢或高于年度展望中的预测,主要基于以下两点考虑:

第一,美国宏观经济政策不确定性为经济增长带来的不利影响可能仍待显现,叠加关税加码或推升通胀担忧、限制美联储的降息决策,美国经济放缓压力和通胀中枢可能高于该行此前预期。

第二,特朗普政府政策不确定性可能进一步强化逆全球化下的资产组合多元化诉求,叠加地缘局势不确定性上升,或为政府和私人部门对贵金属资产的实物配置诉求形成支撑。