高盛:现在适合抄底吗?批发和原油脱钩可能进一步增大!

- 科技生活

- 2025-04-13 22:27:05

- 9

- 更新:2025-04-13 22:27:05

来源:油圈事儿

高盛团队总结,历史上的熊市大致可分为三种类型:

1. 结构性熊市

典型代表是2007-2008年的全球金融危机。这类熊市由系统性风险和资产泡沫破裂引发,通常伴随着价格剧烈下跌、银行危机、经济深度衰退。

2. 周期性熊市

这类熊市源自正常的经济周期波动,比如加息、利润下滑或经济即将衰退。它们虽然剧烈,但更具规律性。

3. 事件驱动型熊市

由突发事件引发,比如战争、油价暴涨、新兴市场危机,或者技术性市场失衡。它们往往不会导致全面衰退,市场也通常能较快反弹。比如新冠疫情初期的市场暴跌,就是典型的事件驱动型熊市。

数据显示,周期性和事件型熊市的平均跌幅约为30%,但持续时间不同:

1. 周期性熊市平均持续 约2年,完全修复需 约5年;

2. 事件型熊市通常持续 约8个月,1年内可基本修复。

相比之下,结构性熊市的杀伤力最大,平均跌幅可达 60%,持续时间超过3年,修复周期往往长达10年。

Oppenheimer提醒:“熊市的类型往往事后才容易判断,在当下很难界定。一轮熊市可能从某种形态开始,但最终变成另一种。”

本轮下跌正在从“事件型”向“周期型”演变

高盛认为,这轮市场调整起初是典型的事件驱动型熊市——导火索是美国突然大幅加征关税。年初时全球经济基本面其实不错,因此初期反应相对温和。

但Oppenheimer警告,这轮下跌可能演变为周期性熊市,尤其是在经济衰退风险上升的背景下。高盛已下调2025年美国GDP增长预期,衰退的概率也在上升。

目前美国股市估值仍处于历史高位,失业率也处于极低水平,未来如果经济下滑,估值和就业可能都将面临调整。高盛的“多空指标”在4月8日仍处于高位,显示市场短期仍有下行空间。

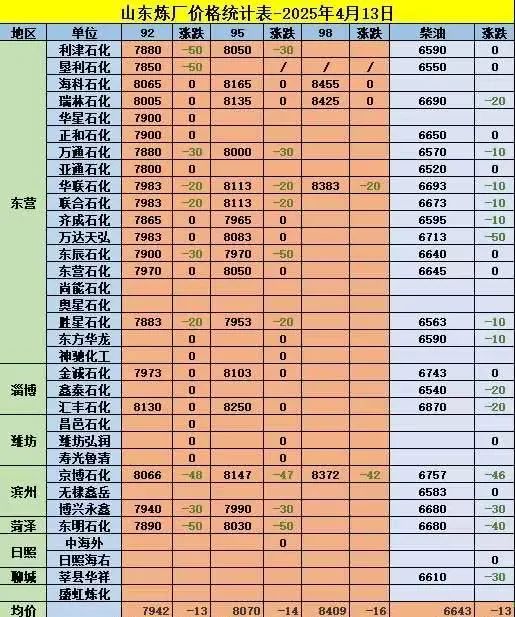

山东 国内 成品油批发价格大幅下调意愿很低 坚挺等待下轮油价调整前后进一步动作 观察等待原油可能随时出现的转机

伊朗:若美国停止威胁,达成协议“机会很大”

4月12日,伊朗和美国在阿曼就伊核问题举行谈判。美国白宫方面强调,美国与伊朗的会谈将是“直接的”。不过,伊朗认为阿曼会谈是“间接”的,由阿曼担任中介。伊朗还在谈判前夕表态说,如果美国“停止提出过分要求和发出威胁”,那么达成协议的“机会很大”。

在谈判前夕,伊朗和美国双方表态呈现出某种矛盾态势。据央视新闻12日报道,当地时间11日,美国白宫新闻秘书莱维特表示,美国与伊朗的会谈将是“直接的”。美方多次声称将与伊朗进行“直接”谈判,伊朗方面则表示,在阿曼举行的是“间接”高层谈判。

伊朗外交部长阿拉格齐说,伊朗提出间接谈判,不是一种策略,也不是意识形态倾向的体现,而是一种基于经验作出的战略选择。

另据新华社11日报道,伊朗外交部负责政治事务的副部长塔赫特-拉万希当日表示,如果美国停止提出过分要求和发出威胁,那么达成协议“机会很大”。

伊朗伊斯兰共和国通讯社报道,塔赫特-拉万希是针对即将在阿曼举行的伊朗和美国间接谈判作上述表示的。他说,伊朗相信基于相互尊重的对话和互动,反对任何形式的欺凌和胁迫。

同日,伊朗外交部发言人巴加埃在社交媒体发文说,伊朗对会谈不会预先下判断,而是会在会谈时评估美国的“意图和决心”,并作出相应回应。伊朗参加谈判是给外交“一个真正的机会”,美国应重视这一决定。

美国总统特朗普7日在白宫会见到访的以色列总理内塔尼亚胡后表示,美国与伊朗就伊核问题正展开“直接”谈判。据路透社报道,特朗普7日的有关宣布“出人意料”。阿曼曾在西方国家和伊朗之间担任调解人,但外界仍认为伊朗和美国的谈判“前景艰难”。

就在谈判前,白宫11日重申,特朗普希望伊朗知道,如果伊朗不放弃核计划,将“付出地狱般的代价”。

在美国前总统拜登任期内,美国与伊朗曾举行间接谈判,但几乎没有取得进展。美伊两国政府之间最后一次已知的直接谈判是在前总统奥巴马任内进行的

股市何时真正反弹?

回顾自1980年以来的19次熊市反弹,高盛发现它们平均持续44天,MSCI全球指数在此期间平均反弹10%-15%。

但要看到真正的“反转信号”,Oppenheimer团队认为需要以下四个条件同时具备:

1. 估值足够有吸引力

2. 投资者情绪极度悲观,仓位超低,具备反转基础

3. 政策支持到位(尤其是降息)

4. 经济指标的“改善趋势”出现(即增长加速度转正)

目前来看,这些条件尚未完全满足:

1. 美股估值依然偏高,尤其是市值与GDP比值仍处历史高位

2. 降息预期尚不明朗,若未来经济衰退风险升温,美联储才可能转向

3. 高频经济数据仍偏弱,难言反弹

4. 投资者情绪已显著转空

Oppenheimer认为:“当前这轮熊市不像是结构性崩盘。企业资产负债表总体健康,银行资本也较为充足,美股虽贵,但还没到泡沫破裂的程度。”

这让他更有信心认为:“本轮熊市的深度和持续时间,应该不会像历史上的结构性熊市那么严重。”

非美市场:新的机会或许正在酝酿

过去15年,美股大幅跑赢全球市场,估值也水涨船高。然而,这轮从美国科技股开始的下跌,让非美市场暂时“脱钩”了。

高盛指出,年初欧洲股市的表现反而强劲,背后有德国财政刺激预期和中国科技突破的支撑。

但随着美股跌幅扩大、衰退预期升温,非美市场也未能独善其身。Oppenheimer指出:“一旦美股跌幅超过10%,其他市场也难以幸免,只是相对跌幅可能较小。”

在当前美国高估值、高通胀、企业盈利承压的背景下,国际多元化配置或许更值得考虑。

不是每轮熊市都是灾难,也不是每次下跌都该恐慌

现在的问题不是“是否抄底”,而是“什么时候抄底才合适”。如果你能识别熊市类型、观察关键信号,再结合自身投资周期,也许熊市正是一场危机中的机会。

高盛的结论是:这轮下跌不像2008那样彻底崩盘,更像是一次周期性调整。对投资者来说,或许不是立即冲进去,而是盯紧那四个关键信号,做好准备,一旦“希望期”出现,就别犹豫了。

信息已经泛滥

你可能因为知道的太多 提前预判了市场 结果被出货方反方向预判

为啥我知道的信息那么多,还是赔钱?

信息时代 获取信息已经不是第一要务

交流讨论 互相扶持 信息共享 抱团取暖 这才是信息时代规避风险的最佳途径

来我们的圈子聊聊市场 只限柴油老板 从业者

感兴趣加我微信聊聊 收费圈子 有实力的老板来

说明:圈子只限友好交流 不预测 不单独提供分析私聊指导市场 能懂得来

有话要说...