营收利润双增,多项关键指标同业领先——农行2024年年报点评

- 信息互动

- 2025-03-31 09:06:06

- 18

- 更新:2025-03-31 09:06:06

来源:价投谷子地

营收分析:

根据2024年年报,农业银行营业收入7105.55亿,同比去年同期增长2.26%。其中净利息收入5806.92亿,同比去年同期增长了1.56%。非利息收入中,手续费和佣金收入755.67亿,比去年同期下降5.65%。归属股东净利润2820.83亿,同比去年同期增长4.72%。更多细节的数据参考表1:

表1

农业银行的营收数据应该是可比同业中表现最优秀的,营收和净利润双双正增长,而且净利润增幅接近5%。净利息收入也是四大行中唯一实现正增长。这在2024年整体银行业信贷需求低迷,减费让利的大环境下确实亮眼。

农业银行的营收数据中比较值得关注的主要有2点:1,净利息收入增速保持同比正增长,这在全国性银行中都属于罕见的;2,手续费降幅远小于行业均值。

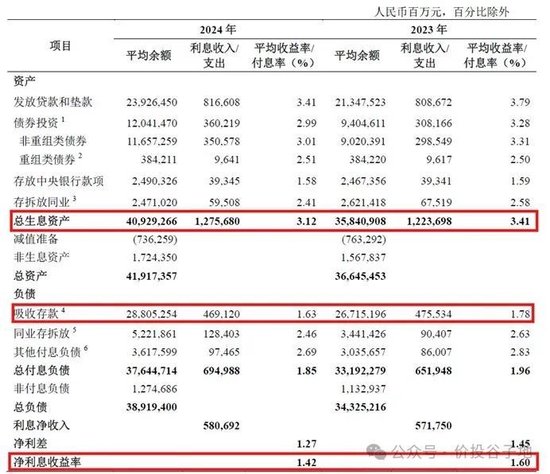

我们首先来看一下净利息收入的的情况,如下图1所示:

图1

从图1中我们看到农业银行的净息差同比下降了18bps,这一降幅比2023年明显收窄。2023年农行的净息差从1.9%下降到1.6%降了30bps。在资产端总生息资产的收益率下滑了29bps,这一下降幅度是多于2023年下滑16bps的。

2024年净息差降幅能够收窄,主要得益于负债成本的下行。全年负债成本1.85%,比2023年下降了11bps。其中,存款成本的下降更是功不可没。农业银行2024年存款成本1.63%同比下降15bps。

净息差下滑的前提下净利息收入能够同比正增长,主要得益于生息资产规模的扩张。2024年农业银行的平均生息资产40.93万亿,同比增长14.2%。加权平均生息资产规模的扩张抵消了净息差下滑的影响。

对于2025年农行的净利息收入和净息差有什么样的展望呢?在2025年3月28日下午的农业银行2024年业绩发布会上,农行的高管对于净息差在2025年的展望给出的反馈是:

展望2025年,从宏观层面来看,经济长期向好的支撑条件和基本趋势没有变,但是外部环境带来的不利影响也在加深,国内需求不足、风险隐患较多等困难挑战仍然存在,商业银行的业务经营也面临一定的挑战。预计2025年银行业的净息差仍然是一个承压的趋势。农行净息差的变动也会与行业趋势基本一致。

看完了净利息收入,我们再来看一下净手续费收入。农业银行2024年的净手续费收入同比下降5.65%。在我分析过的全国性银行中,这一表现绝对算最好的之一。2024年受到财富管理市场多项费率下调以及个人线下消费减少等不利因素的影响,多数银行2024年的手续费收入同比降幅都超过2位数。农行2024年手续费的明细如下图2所示:

图2

图2中我们可以看到虽然代理业务受到各种代销费率下调和资本市场低迷的影响负增长。但是,代表投行业务的“顾问和咨询业务”,代表信用卡消费的“银行卡”业务和“电子银行”业务等都保持同比正增长。

农行的信用卡业务在2024年表现突出,在很多银行因为信用卡不良纷纷开始削减信贷投放的情况下。农业银行2024年信用卡透支余额8588.11亿,同比增加22.68%,刷卡交易额2.2万亿,不良贷款率只有1.46%,远低于某些银行动辄2.5%-3%的信用卡不良率。

资产分析:

2024年年报显示,农业银行总资产43.24万亿,同比去年同期增长8.44%。其中贷款总额23.98万亿,同比去年同期增长10.33%。总负债40.14万亿同比去年同期增速8.56%。其中存款总额30.31万亿,同比增速4.87%。更多的数据请参考表2:

表2

在表2中比较出乎意料的是零售贷款数据。农行零售贷款同比增长9.36%和总贷款增速基本持平。这一点就非常牛了,大家都知道2024年整个银行业的住户部门贷款增速基本为零,很多过去零售业务做的不错的银行甚至出现的零售贷款负增长,即便是零售之王招行,2024年的零售贷款增速也是远远低于总贷款增速的。

那么为何农行的零售贷款增速可以这么高呢?在农行业绩发布会上,高管对农行的零售业务发展总结为:以客户建设为主体,大财富管理和数字化转型为两翼,不断强化以客户为中心的经营理念,着力推动实现了三个转变:第一是经营重点从重产品销售向重客户转变。第二是经营范围从传统金融向场景金融转变。第三是经营方式从过去的经验法则向数字驱动转变。

正是由于做到了从人民中来,到人民中去,农行的零售业务才能取得如此好的发展。截至2025年最新的数据,农行在多个重要零售领域再上新台阶:第一是普惠贷款在同业中率先突破了5万亿元大关。第二是农行的个人贷款,在同业中首家突破了9万亿元大关。第三是农行的民营企业贷款,在同业中率先突破了7万亿元大关。其中,三农县域的信贷投放贡献很大,县域贷款余额9.85万亿,增量突破了1万亿元,占全行贷款增量的比重达到了47%,增速12.3%,高于全行2.2个百分点。

不良分析:

根据2024年年报,农业银行不良贷款余额3221.65亿比三季报的3248.36亿下降了26.71亿。不良率1.3%比三季报的1.32%下降了2bps。拨备覆盖率299.61%和三季报的302.36%比微降2.75个百分点。

农行2024年全年核销和转出阶段三资产为1217.21亿。全年不良余额增加214.05亿。所以,农行新生成不良贷款的下限是1431.26亿。去年以同样的算法算出新生成不良的下限是1111.3亿。

从上面的数据看,农行2024年的贷款风险暴露有所抬升,通过加大核销处置力度保证了不良率稳定下行。但是,我们也不必对此过于担心,毕竟农行的拨备余粮是可比同业中最高的。而且,部分前瞻性指标已经出现好转,比如正常贷款迁徙率1.26%,低于2023年的1.39%。关注贷款占比也从2023年的1.42%小幅下降到1.4。可以说农行依靠长期审慎的拨备策略顶住外部环境带来的压力,保持了资产质量的稳定。

资本充足率分析:

农业银行核充率为11.42%比三季报持平,和去年年报的10.72%相比上升了0.7个百分点。对于第四季度农行的核充率为何没有增长,我查阅了年报,应该是因为农行2024年的中期分红在2024年12月31日已经做了相应的账务处理,所以未分配利润和净资产在年报时已经扣除了2024年中期分红的金额。

股东分析:

从2024年年报可以看到,在4季度沪股通增持了0.58亿股,其他股东无变化。年报显示农业银行股东总数从9月底的47.81万户减少到年底的44.18万户,减少了3.63万户。大股东和沪股通同时增持,持股股东数下降符合去年农行的强势表现。

点评:

农行的营收在可比同业里时表现最好的,主要是因为其规模增长完全抵消了净息差下滑带来的影响。而且这种增长是建立在客群经营的基础之上,更多的资产被投向了支持实体经济的信贷方向,包括:普惠贷款,民企贷款,县域贷款。资产质量虽然面临外部环境的考验,但是通过长期的审慎计提风格顶住了压力保持了资产质量的稳定。从部分前瞻性指标看,风险暴露压力出现向好的趋势。

农行这些年的快速发展是多年以来在经营方针中一直坚持走人民路线,践行了以人民为中心的发展方向的成果。农行以实际行动进一步擦亮了人民金融为人民的底色。

有话要说...