全球最大IPO!宁德时代港股首秀大涨逾16%,曾毓群、黄世霖等身家暴涨

- 财经资讯

- 2025-05-20 20:32:10

- 16

- 更新:2025-05-20 20:32:10

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财通社

5月20日,中国动力电池龙头宁德时代在港交所成功挂牌上市,首日收盘报306.2港元,较发行价上涨16.43%,总市值1.38万亿港元。

这是继A股上市后,宁德时代在资本市场的又一次重大布局,也是今年迄今全球最大IPO,共募集资金逾356亿港元。

从递交申请到上市,宁德时代仅用三个多月,创下近年大型企业在港交所挂牌的最快纪录。

根据配售公告,此次全球发售共计发行135,578,600股H股,定价263港元,扣除费用后募资净额为353.31亿港元。

若超额配股权悉数行使,发行规模将进一步扩大至1.56亿股,募资总额有望达到410.06亿港元。

值得一提的是,此次IPO获得了国际资本的积极响应。

国际发售部分获15.17倍超额认购,吸引了428名承配人;香港公开发售获超额认购超过0.15倍,共收到31.08万份有效申请。

此次IPO吸引了包括中石化、科威特投资局、高瓴资本、高毅资产、瑞银、橡树资本等在内的23名基石投资者,认购总金额高达203.71亿港元。

宁德时代表示,本次H股募资将主要用于海外产能建设,尤其是位于匈牙利德布勒森的工厂项目。

该基地总规划产能为100GWh,建设分三期推进,总投资金额预计不超过73亿欧元。截至2024年12月31日,宁德时代已向该项目投入约7亿欧元。

预计工厂投产后将为宝马、奔驰等欧洲车企配套,进一步提升宁德时代在欧洲市场的渗透率。

在“双碳”目标和欧洲碳关税政策的背景下,本地化生产能力正成为中国新能源企业突围国际市场的关键。

宁德时代此举不仅有助于规避地缘政治风险,也将在全球电动汽车产业链中巩固其领先地位。

尽管全球市场波动不小,宁德时代在2024年依旧交出了一份稳健的财报。

去年,宁德时代实现营业收入3620.13亿元,同比下滑9.7%,但归母净利润逆势增长至507.45亿元,同比增长15.01%。

在动力电池系统方面,公司锂电池总销量达475GWh,其中动力电池系统占比381GWh,同比增长18.85%;储能电池系统销售93GWh,同比增长34.32%。

此外,宁德时代上月推出的第二代神行超充电池可实现“充电5分钟,续航超520公里”,再次证明其在技术路线上的持续领先。

这种突破性技术不仅进一步夯实其市场地位,也吸引了更多下游车企的关注。

值得关注的是,宁德时代港股上市首日的表现打破了A/H股普遍存在的“港股折价”惯例。

截至收盘,港股报价为306.2港元,折合人民币约282.22元,显著高于A股收盘价263元。

这种“倒挂”现象反映出国际资金对公司增长前景的强烈认可,也凸显其在全球新能源赛道中的稀缺性。

机构对宁德时代也比较看好。此前,惠誉、穆迪和标普这三大全球评机构接连上调“宁王”评级。其中,标普5月7日宣布将宁德时代的长期主体信用评级以及宁德时代担保的高级无抵押债券的长期债项评级从“BBB+”上调至“A-”,评级展望为“稳定”。

杰富瑞中国工业研究主管云浚淳今日在彭博社采访中指出,宁德时代当前市盈率约为17倍,在强劲盈利和诱人估值的推动下,其港股还有上涨50%的空间。

宁德时代目前是特斯拉、大众、福特、奔驰等全球主要车企的核心电池供应商。

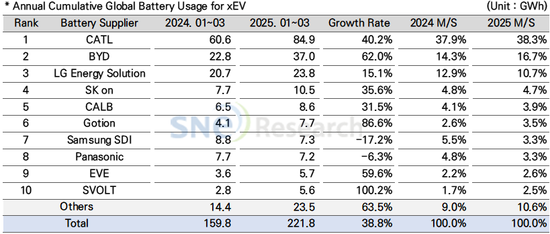

根据SNE Research数据,2025年第一季度,宁德时代动力电池的市场份额达到了38.3%,远远超过排名第二的比亚迪(16.7%)。

强大的客户结构和技术能力,也直接转化为公司创始人和团队的财富跃升。

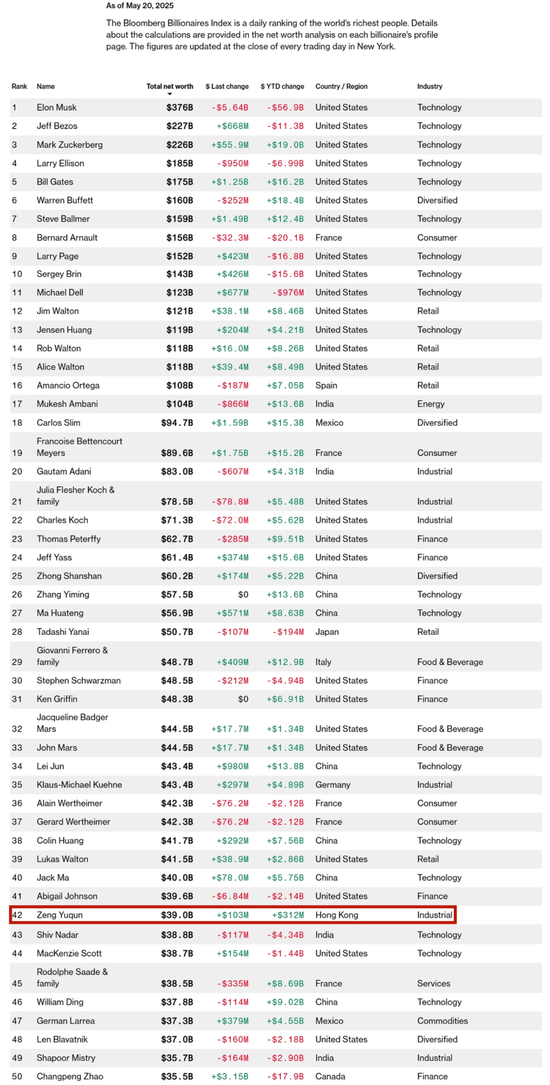

据彭博亿万富豪实时排行榜显示,随着港股上市的完成,宁德时代董事长曾毓群财富一日内上涨1.03亿美元,达到390亿美元,位列全球第42位。

宁德时代原副董事长黄世霖、宁波联合创新实控人裴振华和宁德时代副董事长李平的财富也分别上涨至183亿美元、98.5亿美元和66.3亿美元,在全球排第120位、第319位、第500位。

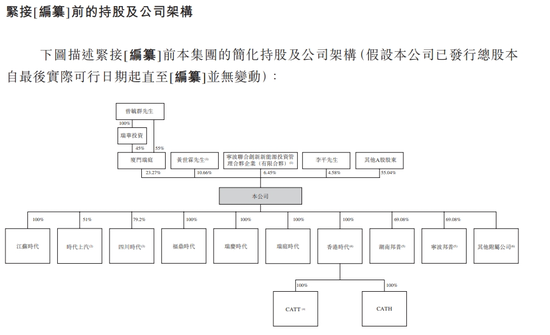

根据招股说明书,港股上市前,宁德时代第一大股东为曾毓群控制的厦门瑞庭,持股比例为23.27%;黄世霖、裴振华、李平及其他A股股东分别持股10.66%、6.45%、4.58%和55.04%。

H股发行完成后,上述股东的权益将分别稀释至22.58%、10.35%、6.26%、4.44%和53.39%。同时,H股股东合计持股比例为2.99%。

香港财政司司长陈茂波今日在出席宁德时代上市仪式时指出,宁德时代是2025年以来全球最大IPO,亦是香港资本市场的重大里程碑。

香港财政司长陈茂波(右六)出席宁德时代上市仪式,旁边是曾毓群

(左六)。

港交所CEO陈翊庭出席上市仪式后表示,A+H股上市及中概股回流是今年新股市场主题之一。

她透露,截至目前,已有逾40家A+H企业筹划赴港上市或已递交申请。

在国际政治环境复杂、海外融资难度上升的背景下,宁德时代的顺利上市意义尤为深远。

今年初,该公司曾遭美方列入“涉军企业”黑名单,并面临多项政治压力。

然而,多家国际投行依旧坚定推进其上市进程,反映出市场对于其基本面的强烈认可。

对于全球新能源产业而言,宁德时代的海外扩张不仅关乎一家企业的成长轨迹,也象征着中国高端制造正在穿越贸易壁垒、重塑全球供应链格局。

正如曾毓群在上市现场所言:“宁德时代不只是一家电池零部件制造商,也是系统解决方案提供者,更致力于成为一家零碳科技公司。”

“在全球新能源革命的大趋势下,零碳经济正快速崛起。宁德时代将成为全球零碳经济的开拓者,”他说道。

这么大的IPO项目,你们参与了吗?